サラリーマンからリタイヤする手順(実践編 その2) ~リタイヤ志願者がするシミュレーションとは~

-

サラリーマンからリタイヤする手順(実践編 その2) ~リタイヤ志願者がするシミュレーションとは~は350円の有料書籍です。

書籍を購入することで全てのページを読めるようになります。

概要( 1 / 7 )

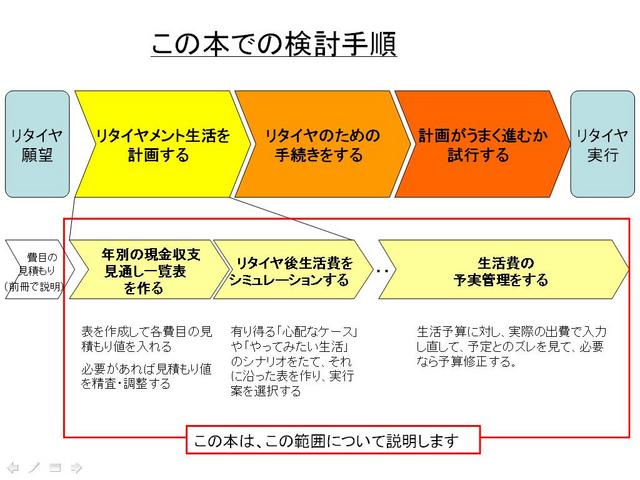

この本で説明することについて

★この本で説明することについて★

この本で説明することは、リタイタ後の生活費の資金繰り推移が予測できる表を作り、それを活用して「もし暮らしがこんなだったら予算はいくら必要になるのか?」という自問に自答できるようなシミュレーションをすることと、生活予算に入るように実際の出費をやりくりすることです。

概要( 2 / 7 )

年別の現金収支見通し一覧表とは

★年別の現金収支見通し一覧表とは★

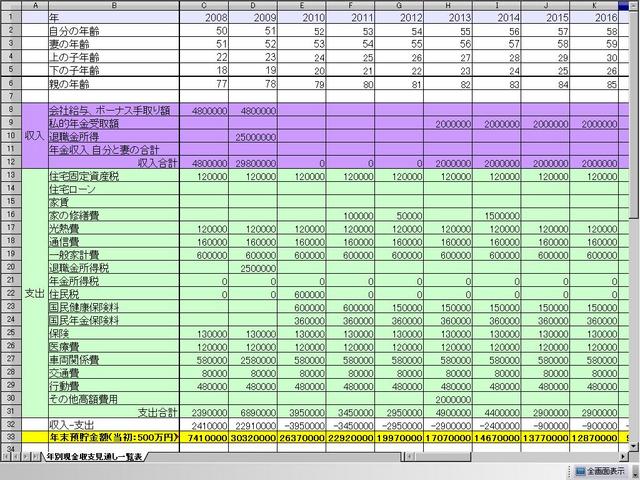

年別の現金収支見通し一覧表とは、この本の前冊、「サラリーマンからリタイヤする手順(実践編 その1)

~いくらあったらリタイヤできる?~」の最後にも添付しました。年を横軸に、貯蓄・収入と出費との年別推移を記入したものです。表計算ソフトで作成した参考例は以下のものです。

概要( 3 / 7 )

年別の現金収支見通し一覧表の説明

この表に入れる数字は、それぞれ縦軸に書いてあるような費目別に1年間分の金額を見積もったもので、これも前述の(実践編 その1)で、手っ取り早く概算値を得るやり方を説明しました。その費目別の見積もり値をこの表に埋め込んでいくところから、この本の目玉になる「年別の現金収支見通し一覧表」が出来上がって行きます。実際にどのように数字を表に埋め込んで行くのか、については詳しく後述するとして、この表はいったい何なのか、を先に説明します。

この表は、簡単に言うと「死ぬまでの家計簿を今の時点で先に書いてしまったような表」です。もちろん先の事は誰にも分からないので、果たしてこの「家計簿」が、そこに書いてある通りになる保証なんてありません。しかしもしこの表に書いたこととあまり違わない生活費の使い方ができたのなら、お金は足りることになります。「そんなのできない!」と思われるかもしれませんが、立てた予定をその通りにやりなさい、ということではありません。予定は未定であり確定ではないので、予定どおりに生活が進むなんて有り得ないことは十分分かっていることです。それより大事なことは「予定金額に入るようにやりくりして生活すること」です。

リタイヤ後の生活費を見積もるときに「予備費」も絶対に見ておかなければなりません。この予備費は「イザというときのための貯蓄で、もし何も自分や家族に起こらなければ結局それは使わないで一生が終わり相続にまわるようなお金です。「予定金額に入るようにやりくりして生活すること」をうまく実現させるために、何が起きてもこの予備費の範囲内にうまく生活費を入れるようにするための道具が「年別の現金収支見通し一覧表」です。だから、リタイヤしてからもずっとこの表は使い続けて、入れてある金額も必要あればいれ直し、いつも最新の自分資金管理台帳として使い倒す、いわばリタイタ後生活費のナビゲーションといった位置づけになる表です。

この表がどんな用途にどのように使えるのか。多分リタイヤする何年も前から使い始め、リタイヤしてからも役目をやや変えながら使いますので、まずは表の使い方を説明していきます。

概要( 4 / 7 )

生活予算の精査をする

★年別の現金収支見通し一覧表の使い道★

表の作り方の説明の前に、いったい何にこの表が役立つかを書いた方が分かりやすいと思うので、先に概要を説明します。「年別の現金収支見通し一覧表」には次の4つの役目があります。

【生活予算の精査をする】

「精査」とは詳しく調べることです。リタイヤ後の生活予算をたてるために、費目毎に見積もりを行いますが、この見積もり金額がはたして当たっているかどうかまだ不明なものも多いです。場合によって見積もり額が正確でないと困るときがあります。しかし正確でなくても決して全部が困るわけではありませんので、見積もり金額が多少いい加減でも、それで困らなければ放っておきます。「こりゃ困るな」と思った金額について「精査」、つまり正確に詳しく調べます。

「困る」というのは、その見積もり数字が違っていたら、明らかに予備費を圧迫するような費目の場合です。金額が比較的大きくて、しかも長い年数にわたりその数字を使ったところがあやしいです。多分年金受給額見積もり値がそれになるでしょう。特にアーリーリタイヤする場合の年金額は正確にはじき出すのは難しいです。貯蓄の余裕が1億円もあるようなら、年金受給額見積もり金額が多少外れていても「大勢に影響なし」と思えるでしょう。でもギリギリ予算リタイヤメントの場合はそうはいきません。年金事務所に行って、キッチリ条件を使えてもっと正確な見積もり値を聞いて来なければなりません。

反対に、実際が違っていても困らない場合は、費用自体は小さくないけど、それが表に登場する頻度が少ない場合です。例えば将来に車を買い替える見積もり値は、今の段階では将来に買う車の値段など分からないから、見積もり値もいい加減です。でも例えばそれが結局50万円違ったとしても、残りの一生でその金額が出てくるのは2回くらいでしょう。「今後の生活費が100万円狂ったからもう生活できない」というのはいくらなんでもギリギリ過ぎます。それ以上に貯蓄の余裕は持っているべきだし、そういう事態になったら、他のどこかの予算を削るとかなんとかやりくりしなければなりません。

-

サラリーマンからリタイヤする手順(実践編 その2) ~リタイヤ志願者がするシミュレーションとは~は350円の有料書籍です。

書籍を購入することで全てのページを読めるようになります。