サラリーマンからリタイヤする手順(実践編 その1) ~いくらあったらリタイヤできる?~

-

サラリーマンからリタイヤする手順(実践編 その1) ~いくらあったらリタイヤできる?~は350円の有料書籍です。

書籍を購入することで全てのページを読めるようになります。

いくらあったらリタイヤできる?( 2 / 3 )

いくらあったらリタイヤできる?

私も最初はご多分に漏れず、リタイヤするために必要な資金の世間相場はどうなっているのか?という疑問から入りましたので、そのお話から書き出そうと思います。

★世間相場からリタイヤに必要な資金を知ろうとする方法★

以前から「老後の生活にはいくら必要か?」については保険会社などから金額目安が世に出ていると思います。その金額とは大体年間300万円から500万円だと記憶しています。例えば以下の「生命保険文化センター」のサイト(http://www.jili.or.jp/)にも、それに近い数字で老後の生活に必要になる年間の費用として記述がありました。

最低でも年間300万円、ゆとりを持って暮らせる生活費は年間500万円近くだと言われています。これが2012年現在の世間老後生活費用の相場ということになるのでしょう。この情報はあくまでも世間相場がそうだということで、はたしてこれが自分に当てはまるかどうかは分かりません。自分はふつうの家庭に暮らしているから、きっとこれが当たっているだろう」と考えて、安心するための情報としては一応の参考にはなるのではないでしょうか。

この世間相場を見て頼るのも、何も考えずに度胸だけでリタイヤするよりずっとマシだろうと思います。超簡単に「自分はリタイヤできるかな?」という疑問に回答が得られると思います。

いくらあったらリタイヤできる?( 3 / 3 )

いくらあったらリタイヤできる?

しかしどうでしょう。この世間相場によれば、「リタイヤ後の生活には余裕が欲しいなぁ」と考えたら、年額500万円の資金が死ぬまで必要だということになります。今後の例えば30年間の老後を想定したら、30年×500万円=1億5千万円はどうしても必要という計算になります。しかもこれでは30年後に貯蓄ゼロになってしまうので、さらにもう少し余裕資金を持っていなければなりません。そうなると1億8千万円の資金?いや2億円?まあ3億円もあれば大丈夫でしょう!?か。しかし65歳からは公的年金を受け取れるから、そんなにも貯蓄を持っていなくても大丈夫です。でも公的年金はいったいいくら受け取れるのでしょう?

それにしても1億円や2億円という金額はサラリーマン時代の全収入の半分とか全部の金額と同じレベルですから、そんな多額の貯蓄ができるサラリーマンて、いったいどんな仕事をしたらいいのでしょう。自分がある程度のお金持ちで「年間500万円の生活費なんて楽勝で出せるわ!」ということが言えるのなら、世間相場は頼れるかもしれませんが、ふつうの人はこの方法で考えると「やっぱりリタイヤなんて生きている間は無理みたい」と、結論してしまうように思えます。

逆に「年間300万円でいいのなら、今後の人生30年と思ったら全部で9千万円あったらいいのか!退職金が2千万あるし、年金できっと死ぬまで総額7千万円あるから・・・ウン!これで行ける!!」と考える人もいるでしょう。そうなるかも知れませんね。でも年間300万円の暮らしというのはやってみるとけっこう質素なものです。その暮らしがほんとにできるでしょうか?できなかったら貯蓄がどんどん減っていく恐怖に耐えられなくなり再就職になるかもしれません。これはきっと起こりやすいと思えます。

繰り返しになりますが、何も考えないで突然リタイヤするより、この世間相場で自分のリタイヤ生活が大丈夫かどうかを考えてみることは、考えないよりかなりマシな結果を生むと思います。もし自由になる金融資産が億の単位を持っている人なら、このリタイヤ後生活費世間相場を信じてリタイヤしても何とかなるかもしれません。それ以下の人はもうちょっと検討が要ると、私はそう思います。

自分の今までのライフスタイルからリタイヤ後の生活費を見積もる方法( 1 / 32 )

自分の今までのライフスタイルからリタイヤ後の生活費を見積もる方法

★自分の今までのライフスタイルからリタイヤ後の生活費を見積もる方法★

リタイヤする場合に、何をおいても絶対に必要なことは将来の生活資金を確保することです。しかし今までの定年退職者は実際に確保したのか不十分なのか、あまり考えずに退職してリタイヤできていたかもしれません。それはひとえに時代が良かったからです。時代が良かったという理由は、60歳からの公的年金受給開始があったとか、長年勤めたから積み上がった多額の退職金と年金が支給されていたなどです。これらがあったので計算しなくても、偶然にも、生活費を十分にカバーできる年金と預貯金になっていた人が多かったということです。

これに対して現代の賃金目減り傾向にあるサラリーマンや、特に60歳前に会社を辞めたいアーリーリタイヤメント志願者、それに65歳年金受給開始時代の60歳定年退職者は「自分の場合はいくらあればリタイヤすることができるか?」について、もっとシビアな検討をしなければならないはずです。自分の今までの家計を調べて将来の生活費試算をするという、ちょい面倒なことに目を向けてみるといいのです。

私がこの面倒な将来の生活費試算をしてみる動機になったきっかけは、当時私が勤めていた会社の経営が傾いたからです。「このままでは会社と一緒に沈没するかもしれない」と思い、それより自分で事業を始めたいけど「もし自分の事業がまったく儲からなかったらどうしよう」と心配になったことです。最後には事業を起こすのではなくアーリーリタイヤしようと画策しましたが、どちらにせよ将来の生活費の心配はあるので、それを試算して調べるということは会社を辞める決心を下すとき役に立ちました。

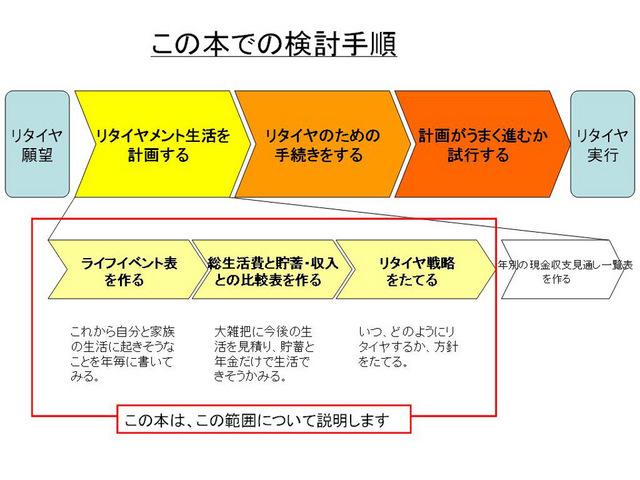

これからする、ちょい面倒な検討が、なるべく分かりやすくなるように手順を先に書いてみました。この本で書いていく内容は、次のページの図中にある、赤い線で囲われた中のことです。その他のことは改めて書いていこうと思います。

-

サラリーマンからリタイヤする手順(実践編 その1) ~いくらあったらリタイヤできる?~は350円の有料書籍です。

書籍を購入することで全てのページを読めるようになります。